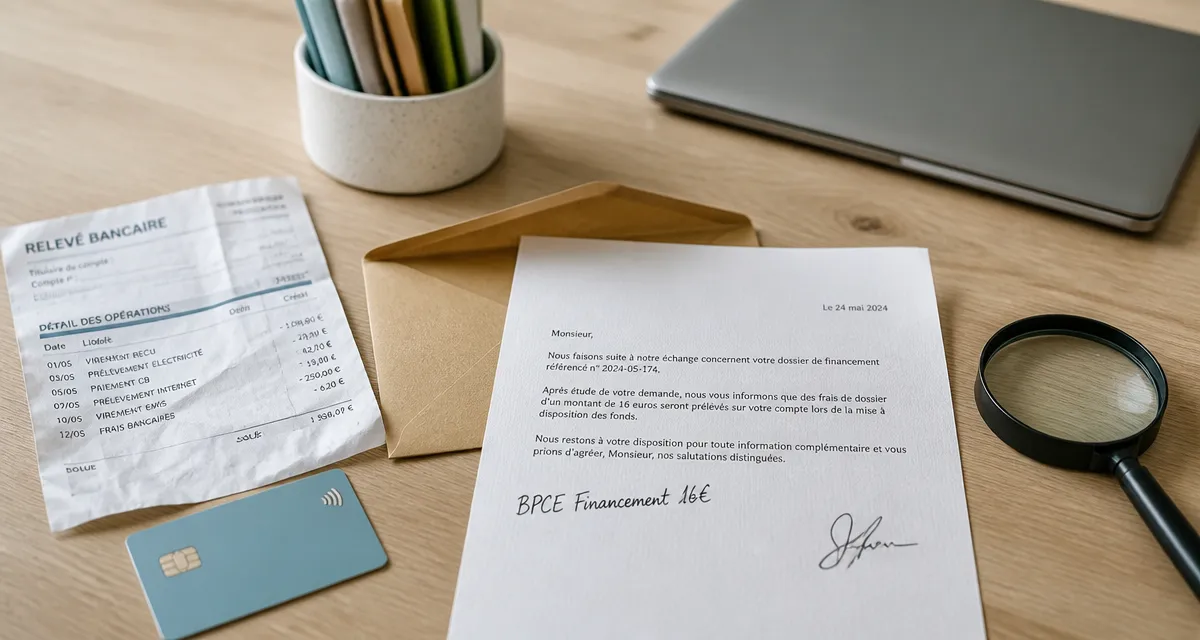

Prélèvement BPCE Financement de 16 euros : causes, risques et comment l’arrêter

Découvrir un débit inattendu sur son relevé bancaire génère souvent de l’inquiétude. Parmi les lignes qui interpellent régulièrement les clients de la Caisse d’Épargne ou de la Banque Populaire, le prélèvement BPCE Financement de 16 euros apparaît fréquemment. Contrairement aux apparences, il ne s’agit généralement pas d’une erreur technique ou d’une fraude, mais de l’exécution d’un contrat lié à vos services bancaires. Comprendre la nature de ce débit est la première étape pour reprendre le contrôle sur vos finances.

Identifier l’origine du prélèvement BPCE Financement de 16 euros

BPCE Financement est l’organisme spécialisé du groupe BPCE qui gère les crédits à la consommation et les solutions de financement. Si cette somme de 16 euros apparaît sur votre compte, vous disposez probablement d’un contrat actif chez cet intermédiaire, souvent souscrit lors de l’ouverture d’un compte ou de l’obtention d’une carte bancaire.

Une cotisation annuelle pour votre carte de crédit

L’explication la plus courante pour ce montant précis réside dans la cotisation annuelle d’une carte de paiement spécifique. Les cartes bancaires associées à une réserve de crédit, telles que la carte Izicarte ou la carte Facilia, comportent des frais de gestion ou une cotisation d’assurance annuelle. Ce montant couvre le service permettant de choisir, lors d’un paiement chez un commerçant, entre un débit immédiat et un règlement à crédit.

Le remboursement d’une réserve de crédit renouvelable

Il est possible que ces 16 euros correspondent à l’échéance mensuelle minimale d’un crédit renouvelable. Si vous avez utilisé votre réserve d’argent pour un achat, l’organisme prélève chaque mois une somme contractuelle pour rembourser le capital et les intérêts. Parfois, des options de paiement en plusieurs fois proposées en magasin sont adossées à un contrat BPCE Financement, déclenchant ainsi ces prélèvements automatiques.

Une assurance liée à un financement

Ce montant peut également correspondre à une prime d’assurance. Qu’il s’agisse d’une protection perte d’emploi, décès-invalidité ou d’une extension de garantie sur des produits achetés à crédit, les contrats de financement sont presque systématiquement accompagnés de protections facultatives dont le coût est prélevé séparément ou de manière groupée.

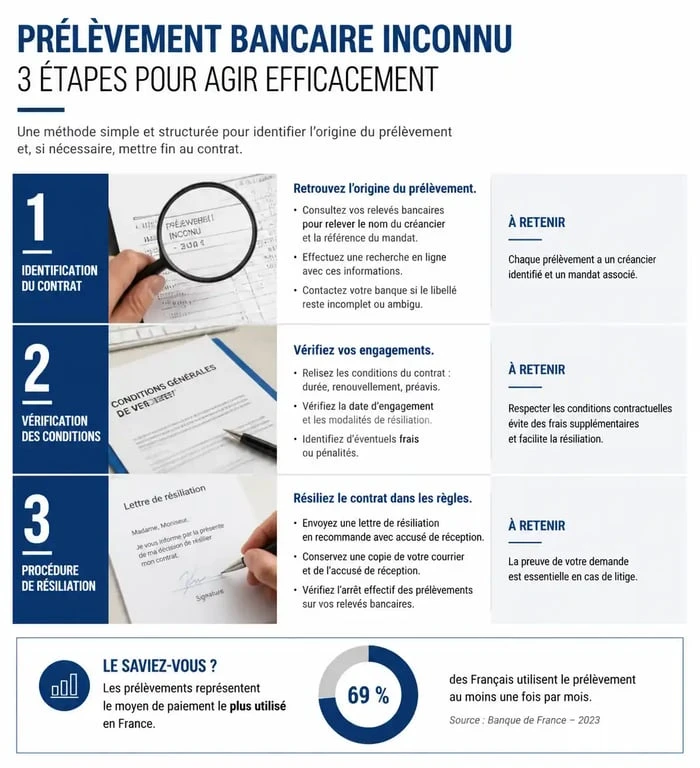

Les risques d’une opposition brutale sur le prélèvement SEPA

Face à un prélèvement inconnu, le premier réflexe est souvent de contacter sa banque pour faire opposition. Pourtant, dans le cas de BPCE Financement, cette démarche est contre-productive et lourde de conséquences.

Lorsqu’un contrat de crédit est signé, le prélèvement automatique assure la régulation des flux financiers entre le prêteur et l’emprunteur. Si cette circulation est interrompue unilatéralement sans résiliation préalable, le système de gestion des risques de l’organisme se verrouille. Ce blocage n’efface pas la dette, il crée un incident de paiement. Un crédit non payé entraîne quasi systématiquement une procédure de recouvrement et, à terme, une inscription au FICP (Fichier national des Incidents de remboursement des Crédits aux Particuliers) auprès de la Banque de France. Ce fichage vous interdit l’accès à tout nouveau crédit ou découvert bancaire pendant plusieurs années.

La distinction entre contestation et résiliation

Il est nécessaire de différencier la contestation d’une opération frauduleuse, si vous n’avez jamais signé de contrat, de la volonté d’arrêter un service dont vous ne voulez plus. Si vous contestez la légitimité du contrat, entamez une procédure de réclamation officielle. Si vous souhaitez simplement arrêter de payer pour une carte ou un crédit que vous possédez, suivez la procédure de résiliation contractuelle.

La procédure pour stopper définitivement les prélèvements

Pour mettre fin à un prélèvement de 16 euros lié à BPCE Financement, la méthode la plus sûre consiste à agir sur le contrat lui-même. Une demande orale en agence est rarement suffisante, car les services de financement sont gérés par des entités juridiques distinctes de votre agence bancaire habituelle.

Étape 1 : Analyser vos contrats bancaires

Consultez votre espace client en ligne, Caisse d’Épargne ou Banque Populaire. Recherchez l’onglet « Crédits » ou « Mes Cartes ». Vous y trouverez le détail de vos services actifs. Si vous détenez une carte Izicarte ou Facilia, vérifiez les conditions tarifaires : le montant de 16 euros y sera probablement mentionné comme frais annuels ou frais de dossier.

Étape 2 : Envoyer une lettre recommandée avec accusé de réception

La résiliation d’un crédit renouvelable ou d’une option de carte doit se faire par écrit. Adressez votre courrier au service client de BPCE Financement en mentionnant votre numéro de contrat, disponible sur vos relevés de compte ou votre espace client. Si vous résiliez une réserve de crédit, vous devrez rembourser l’intégralité du capital restant dû avant que le contrat ne soit définitivement clôturé.

| Type de contrat | Action requise | Délai de traitement |

|---|---|---|

| Crédit renouvelable | Remboursement du solde + Lettre de résiliation | 30 jours après réception |

| Option de carte (Izicarte/Facilia) | Demande de passage en carte classique | Immédiat |

| Assurance facultative | Lettre de résiliation | Fin du mois en cours |

Contacter BPCE Financement pour obtenir des explications

Si l’origine de ce prélèvement de 16 euros reste floue, contactez directement l’organisme. Ne vous contentez pas des explications générales de votre conseiller en agence, qui n’a pas toujours accès au détail des opérations de crédit gérées par la filiale spécialisée.

Les canaux de communication officiels

Joignez le service client de BPCE Financement par téléphone. Le numéro figure au dos de votre carte bancaire ou sur les relevés mensuels de votre crédit. Préparez vos informations personnelles et votre numéro de compte pour faciliter l’identification de votre dossier par le conseiller.

L’importance de conserver les preuves d’échange

Dans le cadre d’un litige sur un prélèvement, la traçabilité est votre meilleure protection. Si vous échangez par mail via votre espace sécurisé, faites des captures d’écran. Si vous envoyez un courrier, conservez le double et la preuve de dépôt. Ces documents seront indispensables si vous devez saisir le médiateur bancaire en cas de prélèvements persistants après votre demande de résiliation.

Un prélèvement BPCE Financement de 16 euros est presque toujours la conséquence d’un service souscrit lors de l’ouverture de votre compte ou du renouvellement de votre carte. En identifiant précisément le contrat concerné et en suivant la procédure de résiliation formelle, vous pourrez faire cesser ces débits sans risquer de sanctions bancaires ou de fichage à la Banque de France.

Articles qui pourraient vous intéresser :

Refaire une cuisine prix : fourchettes, exemples et budget réaliste

Refaire une cuisine prix : fourchettes, exemples et budget réaliste

Comment déshumidifier une pièce : 5 méthodes naturelles et techniques pour assainir l’air

Comment déshumidifier une pièce : 5 méthodes naturelles et techniques pour assainir l’air

Prix d’une serrure connectée : quel budget prévoir pour sécuriser votre porte ?

Prix d’une serrure connectée : quel budget prévoir pour sécuriser votre porte ?

Prix climatisation maison 100m2 : budget, systèmes et leviers pour optimiser votre investissement

Prix climatisation maison 100m2 : budget, systèmes et leviers pour optimiser votre investissement