Virement Cofidis 48h : les 3 conditions pour recevoir vos fonds sans retard

Face à un imprévu financier ou un projet urgent, la réactivité d’un organisme de crédit est un critère de choix déterminant. Cofidis propose une promesse de virement des fonds sous 48 heures. Ce délai, bien que performant, dépend de paramètres techniques et administratifs précis. Comprendre les rouages du système bancaire et les exigences de l’organisme permet d’optimiser la réception de votre trésorerie.

Comment fonctionne réellement le virement 48h chez Cofidis ?

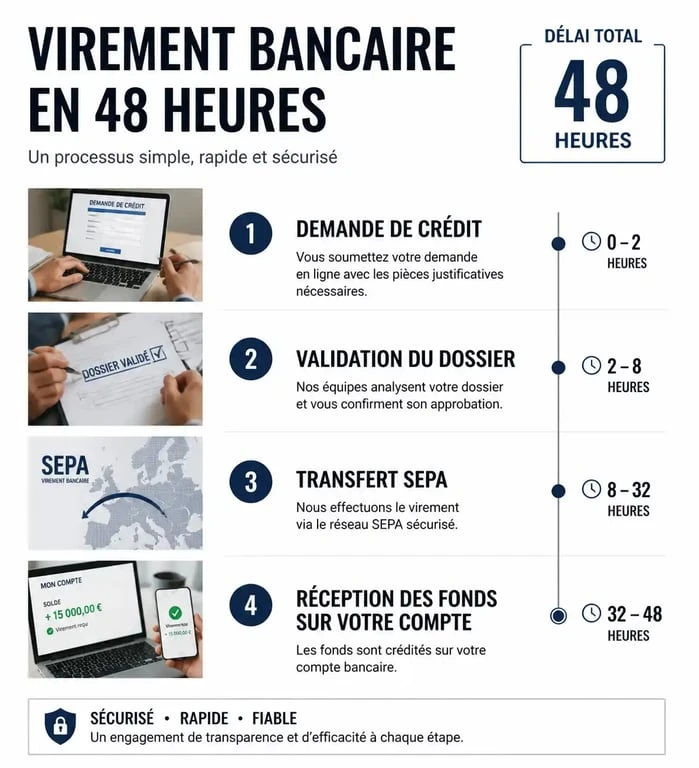

Le virement en 48 heures est le résultat d’une chaîne logistique financière optimisée. Chez Cofidis, cette promesse s’applique au crédit renouvelable ou après la validation définitive d’un prêt personnel. Il est nécessaire de distinguer le temps de traitement de votre demande du temps de transfert interbancaire.

La distinction entre validation et virement

Le compte à rebours des 48 heures ne débute pas au moment de l’envoi de votre demande de crédit. Il commence à l’instant où le service d’analyse de Cofidis émet un avis favorable définitif. Pour un crédit renouvelable déjà ouvert, une demande de virement via l’espace client déclenche l’ordre de transfert quasi immédiatement. Pour un nouveau contrat, le délai de rétractation légal peut s’appliquer avant la libération des fonds, sauf acceptation de l’exécution anticipée du contrat.

Le rôle du système SEPA dans vos délais

Cofidis utilise le réseau SEPA (Single Euro Payments Area) pour transférer l’argent vers votre compte bancaire. Un virement SEPA classique prend entre 24 et 48 heures ouvrées pour apparaître sur votre solde. Si Cofidis émet l’ordre le lundi matin, votre banque réceptionne généralement les fonds le mardi ou le mercredi. Les banques ne traitant pas les opérations le week-end ni les jours fériés, ces périodes peuvent mécaniquement allonger le délai perçu.

Les étapes clés pour garantir un virement rapide

Pour que la promesse des 48 heures soit tenue, votre dossier doit être irréprochable. Une pièce manquante ou une signature illisible bloque le processus et repousse le versement de plusieurs jours.

Utilisez la signature électronique pour gagner du temps. En signant votre contrat de manière dématérialisée, vous évitez les délais postaux qui ajoutent 3 à 4 jours au traitement initial. Transmettez des justificatifs lisibles, comme votre RIB, votre pièce d’identité ou vos derniers bulletins de salaire. Assurez-vous que les scans soient nets, car un document flou entraîne une demande de renvoi. Enfin, vérifiez la validité de votre RIB : le compte de destination doit être à votre nom, car Cofidis ne verse pas de fonds sur le compte d’un tiers pour des raisons de sécurité.

Une fois ces éléments validés, le processus devient fluide. Recevoir ces fonds permet de retrouver une sérénité financière après une période de stress lié à une dépense imprévue. Cette tranquillité est le fruit d’une gestion rigoureuse de votre dossier, transformant une procédure administrative en un levier concret de gestion budgétaire.

Tableau comparatif des délais de réception selon le type d’opération

Le temps d’attente sur votre compte bancaire varie selon la nature de votre demande. Voici un récapitulatif pour vous aider à anticiper la réception des fonds :

| Type d’opération | Délai de traitement Cofidis | Délai bancaire estimé | Total constaté |

|---|---|---|---|

| Crédit renouvelable existant | Immédiat (24h max) | 24h à 48h ouvrées | 48h en moyenne |

| Nouveau Prêt Personnel | 24h après validation | 24h à 48h ouvrées | 48h à 72h |

| Virement instantané | Immédiat | Moins de 10 secondes | Quasi immédiat |

Pourquoi mon virement peut-il prendre plus de 48h ?

Certains facteurs externes peuvent ralentir l’arrivée de l’argent sur votre compte. Le retard provient rarement de l’organisme de crédit, qui cherche à satisfaire ses clients rapidement.

L’impact du calendrier et des jours ouvrés

C’est la cause principale des retards constatés. Si vous effectuez une demande un vendredi après-midi, Cofidis traite la demande le lundi suivant. Avec le délai interbancaire de 24 à 48 heures, les fonds apparaissent le mardi ou le mercredi. Le délai calendaire est de 5 jours, mais le délai ouvré reste conforme à la promesse initiale. Les périodes de fêtes ou les ponts du mois de mai sont également des zones de ralentissement.

Les contrôles de sécurité aléatoires

Dans le cadre de la réglementation européenne, des contrôles aléatoires peuvent être effectués sur les transactions. Ces vérifications préviennent le blanchiment d’argent ou confirment l’identité du bénéficiaire en cas de changement récent de coordonnées bancaires. Si votre RIB a été modifié juste avant la demande, un délai de sécurité de 48h peut être appliqué par Cofidis pour confirmer que vous êtes bien à l’origine de cette modification.

La latence de la banque réceptrice

Toutes les banques n’ont pas la même rapidité d’affichage. Certaines banques en ligne créditent le compte dès réception de l’avis de virement, tandis que des banques traditionnelles mettent à jour les soldes une seule fois par jour. Si vous attendez un virement, consultez votre espace client Cofidis pour vérifier que le statut est bien « virement effectué ». Si c’est le cas, l’argent est entre les mains de votre propre établissement bancaire.

Optimiser sa demande via l’Espace Client

L’espace client Cofidis est l’outil central pour piloter la rapidité de vos transactions. La gestion autonome offre une réactivité supérieure à un appel téléphonique.

Le suivi en temps réel

Grâce à l’application mobile ou au portail web, vous suivez chaque étape : « Dossier reçu », « En cours d’analyse », « Accepté », puis « Virement envoyé ». Cette transparence évite les appels inutiles et permet de savoir quand l’ordre a été donné à la banque. En cas de blocage, une notification vous informe souvent directement de la pièce manquante à fournir.

L’option du virement instantané

Cofidis déploie le virement instantané pour certaines de ses offres, notamment le crédit renouvelable. Si cette option vous est proposée, les fonds sont transférés en moins de 10 secondes, même le dimanche ou les jours fériés. Votre banque doit toutefois être compatible avec la réception des virements instantanés SEPA. C’est la solution pour s’affranchir du délai classique de 48 heures.

- Rénovation maison Morbihan : entreprise locale, travaux complets et chantier piloté de 6 à 18 mois - 26 juillet 2026

- Chasseur immobilier Paris 15 : accédez au marché off-market et sécurisez votre achat - 25 juillet 2026

- Lit pour petite chambre : comment optimiser l’espace sans sacrifier le confort ? - 25 juillet 2026

Articles qui pourraient vous intéresser :

Isolella : plages, camping, activités et secrets d’un joyau corse

Isolella : plages, camping, activités et secrets d’un joyau corse

Entreprise de construction à lyon : comment choisir le bon partenaire travaux

Entreprise de construction à lyon : comment choisir le bon partenaire travaux

Cambriolage avec volets ouverts : comment obtenir votre indemnisation malgré l’oubli

Cambriolage avec volets ouverts : comment obtenir votre indemnisation malgré l’oubli

Thermostat connecté pour radiateur : 15% d’économies et confort sur mesure

Thermostat connecté pour radiateur : 15% d’économies et confort sur mesure